LEI

Nº. 5.408, DE 17 DE JULHO DE 2015.

DISPÕE

SOBRE AS DIRETRIZES PARA ELABORAÇÃO E EXECUÇÃO DA LEI ORÇAMENTÁRIA PARA O

EXERCÍCIO FINANCEIRO DE 2016 E DÁ OUTRAS PROVIDÊNCIAS.

O PREFEITO MUNICIPAL DE CARIACICA,

ESTADO DO ESPÍRITO SANTO, no uso de suas atribuições legais, faz saber que

a Câmara Municipal aprovou e ele sanciona a seguinte lei:

CAPITULO I

DISPOSIÇÕES PRELIMINARES

Art. 1º Ficam estabelecidas, em cumprimento ao disposto no § 2º, do art. 165 da Constituição Federal,

no inciso I, letra “a” do art. 177 da Lei Orgânica

do Município de Cariacica, e na Lei Complementar n.º 101 de 04 de maio de 2000,

as diretrizes orçamentárias do Município para o exercício financeiro de 2016,

compreendendo:

I. As prioridades e metas da Administração Pública Municipal;

II. A organização e estrutura dos orçamentos;

III. As diretrizes gerais para elaboração e execução da Lei Orçamentária

Anual e suas alterações;

IV. As disposições sobre alterações na legislação tributária do

Município;

V. As disposições relativas às despesas com pessoal e encargos sociais;

VI. As disposições finais.

Parágrafo único. Integram a presente Lei o Anexo de Metas Fiscais e o Anexo de Riscos Fiscais,

em conformidade com o que determinam os §§ 1º, 2º e 3º do artigo 4º da Lei

Complementar Federal nº 101/00.

CAPÍTULO II

DAS PRIORIDADES E METAS DA

ADMINISTRAÇÃO MUNICIPAL

Art. 2º As prioridades e as metas

para o exercício financeiro de 2016 estarão em consonância com o Plano

Plurianual relativo ao período 2014-2017, devendo observar

os eixos e objetivos estratégicos estabelecidos pelo Chefe do Poder Executivo,

os quais terão precedência na elaboração de recursos no Orçamento de 2016,

embora não se constituindo em limite à programação das despesas.

Parágrafo único. O Projeto de Lei Orçamentária Anual do Município de Cariacica para o

exercício de 2016 abrangerá os programas e ações de Governo constantes no Plano

Plurianual para o período de 2014-2017.

CAPÍTULO III

DA ORGANIZAÇÃO E ESTRUTURA DOS ORÇAMENTOS

Art. 3º Os Orçamentos Fiscal e da Seguridade Social

discriminarão a despesa por Unidade Orçamentária, segundo a classificação

funcional especificando para cada projeto, atividade ou operação especial, os

grupos de despesa e modalidade de aplicação com seus respectivos valores.

§ 1º A classificação

funcional-programática seguirá o disposto na Portaria nº 42, do Ministério de

Orçamento e Gestão, de 14/04/1999 e suas alterações;

§ 2º Os programas, pelos quais

os objetivos da administração se exprimem, serão aqueles constantes do Plano

Plurianual de 2014-2017 e suas alterações.

§ 3º Na indicação do grupo de despesa a que se refere o

caput deste artigo, será obedecida a seguinte classificação, de acordo com a

Portaria n.º 163 de 07/05/2001 da Secretaria de Orçamento Federal e suas

alterações:

a) Pessoal e encargos sociais (1);

b) Juros e encargos da dívida (2);

c) Outras despesas correntes (3);

d) Investimentos (4);

e) Inversões financeiras (5);

f) Amortização da dívida (6);

g) Transferências financeiras (7)

Art. 4º A reserva de contingência prevista no Art. 23 desta Lei, será identificada pelo dígito 9 (nove)

no que se refere ao grupo de natureza da despesa.

Art. 5º As Unidades Orçamentárias serão agrupadas em órgãos, entendidos estes

como sendo o maior nível de classificação institucional.

Art. 6º A modalidade de aplicação indica se os recursos serão aplicados:

I. Diretamente pela unidade detentora do crédito orçamentário ou por

outro órgão ou entidade no âmbito da mesma esfera de governo;

II. Indiretamente mediante transferência de recursos financeiros, ainda

que na forma de descentralização, e outras esferas de governo, órgãos ou

entidades.

Parágrafo único. A especificação da modalidade de que trata o caput

do art. 6° observará, no mínimo, o seguinte detalhamento:

I. Transferências a municípios (40);

II. Transferências a instituições privadas sem fins lucrativos (50);

III. Transferências a instituições privadas com fins lucrativos (60);

IV. Transferências a instituições multigovernamentais (70);

V. Aplicações diretas (90);

V. Aplicação Direta Decorrente de Operação entre Órgãos, Fundos e

Entidades Integrantes dos Orçamentos Fiscal e da Seguridade Social (91).

Art. 7º Para efeito desta Lei, entende-se por:

I.

Programa, é o instrumento de organização da atuação

governamental, que articula um conjunto de ações que concorrem para a

concretização de um objetivo comum preestabelecido, mensurado por indicadores

instituídos no Plano Plurianual, visando à solução de um problema ou

atendimento de uma necessidade ou demanda da sociedade.

II.

Ação, é o menor nível da categoria de programação,

correspondente à operação da qual resultam produtos (bens ou serviços), que

contribuem para atender o objetivo de um programa, incluindo-se também no

conceito de ação as transferências obrigatórias ou voluntárias a outros entres

da federação e a pessoas físicas e jurídicas, na forma de subsídios,

subvenções, auxílios, contribuições, doações, entre outros.

III.

Projeto, um instrumento de programação para alcançar o objetivo

de um programa, envolvendo um conjunto de operações, limitadas no tempo, das

quais resulta um produto que contribui para a expansão ou aperfeiçoamento da

ação de governo;

IV.

Atividade, um instrumento de programação para alcançar o

objetivo de um programa, envolvendo um conjunto de operações que se realizam de

modo contínuo e permanente, das quais resulta um produto necessário à

manutenção da ação de governo;

V.

Operação especial, despesas que não

contribuem para a manutenção, expansão ou aperfeiçoamento das ações de governo,

das quais não resulta um produto e não geram contraprestação direta sob a forma

de bens ou serviços.

Art. 8º Cada programa identificará as ações necessárias para atingir os seus

objetivos, sob a forma de atividades, projetos ou operações especiais, bem como

as unidades orçamentárias responsáveis pela realização da ação;

Art. 9º Cada atividade, projeto ou operação especial

identificará a função, a sub-função, o programa de governo, a unidade e o órgão

orçamentário, aos quais se vinculam.

Art. 10. Os programas e as ações são os mesmos instituídos no Plano Plurianual

relativo ao período de 2014-2017 ou aqueles criados por lei específica que

autorize a sua inclusão.

Parágrafo único. As metas físicas serão indicadas em nível de projetos e atividades

constantes no Plano Plurianual do período 2014-2017.

Art. 11. As emendas ao projeto de

Lei Orçamentária deverão ser compatíveis com o Plano Plurianual no período

2014-2017 e com a Lei de Diretrizes Orçamentárias, e terão que indicar os recursos

necessários, exceto os que incidam sobre:

I.

Dotações

para pessoal e seus encargos;

II.

Serviços

da dívida;

III.

Contrapartida

de empréstimos, convênios e outras contrapartidas;

IV.

Recursos

vinculados;

V.

Recursos

destinados ao PASEP;

VI.

Dotações

destinadas ao pagamento de precatórios e sentenças judiciais.

CAPÍTULO IV

DAS DIRETRIZES GERAIS PARA

ELABORAÇÃO E EXECUÇÃO DA LEI ORÇAMENTÁRIA ANUAL E SUAS ALTERAÇÕES

Art. 12. Os processos de elaboração do Projeto de Lei Orçamentária

e de execução do orçamento deverão ser realizados de modo a promover a

transparência do gasto público, inclusive por meio eletrônico, observando-se,

também, o princípio da publicidade, com vistas a favorecer o acompanhamento por

parte da sociedade.

Art. 13. O Orçamento do Município para o exercício de 2016

será elaborado visando garantir o equilíbrio da gestão fiscal e a preservação

da capacidade própria de investimento.

§ 1º Na elaboração do Projeto

de Lei Orçamentária e durante a execução da respectiva Lei, o Poder Executivo

poderá alterar as metas definidas para o exercício de 2016, aumentando e/ou

diminuindo, incluindo e/ou excluindo ações e seus quantitativos a fim de

compatibilizar as despesas fixadas com as receitas estimadas, de forma a

assegurar o equilíbrio das contas públicas e o atendimento às necessidades da

sociedade, preservando os programas estabelecidos no Plano Plurianual – PPA

(2014-2017).

§ 2º No Projeto de Lei Orçamentária Anual, as receitas e as despesas serão

orçadas a preços correntes, estimados para o Exercício de 2016.

Art. 14. Na

programação da despesa, serão observadas restrições no sentido de que:

I.

Nenhuma despesa poderá ser

fixada sem que estejam definidas as respectivas fontes de recursos;

II.

Não serão destinados recursos

para atender despesas com pagamento, a qualquer título, a servidor ativo da

administração municipal direta ou indireta, por serviços de consultoria ou

assistência técnica, inclusive custeada com recursos decorrentes de convênios,

acordos, ajustes ou instrumentos congêneres, firmados com órgãos ou entidades

de direito público ou privado, nacionais ou internacionais;

III.

A transferência de recursos

ao Poder Legislativo Municipal será efetuada de acordo com o limite

estabelecido no Art. 29-A da Constituição Federal, excluído o repasse para

pagamento de inativos e pensionistas.

Art.

Art. 16. O Instituto de Previdência dos Servidores Municipais de Cariacica- IPC

terá sua proposta orçamentária incorporada ao Projeto de Lei Orçamentária do

Município.

Art. 17. Somente serão incluídas na Lei Orçamentária Anual,

dotações para o pagamento de juros, encargos e amortização das dívidas

decorrentes das operações de crédito contratadas ou autorizadas, até a data do

encaminhamento do projeto de lei do orçamento à Câmara Municipal.

Parágrafo único. Excetuam-se do disposto no

caput deste artigo, os parcelamentos dos débitos com Instituto Nacional de

Seguridade Social – INSS e com o Fundo de Garantia por Tempo de Serviço – FGTS.

Art.

Art.

Art. 20. As alterações do Quadro de Detalhamento de Despesa

– QDD - nos níveis de modalidade de aplicação, elemento de despesa e fonte de recursos,

observadas os mesmos grupos de despesa, categoria econômica,

projeto/atividade/operação especial e unidade orçamentária, poderão ser criadas

para atender às necessidades da execução, mediante publicação de portaria pelo

Chefe do Poder Executivo, e não serão incluídas no limite de suplementação.

Art. 21. Os Créditos Adicionais encaminhados pelo Poder Executivo e aprovados

pela Câmara Municipal serão considerados automaticamente abertos, com a sanção

e publicação da respectiva Lei.

Art. 22. Não será admitido aumento do valor global do

Projeto de Lei Orçamentária e de seus Créditos Adicionais, em observância ao

art. 166 da Constituição Federal.

Art.

Art. 24. As alterações decorrentes da abertura e reabertura

de créditos adicionais integrarão os Quadros de Detalhamento de Despesa, os

quais serão modificados independentemente de nova publicação.

Art. 25. Nas hipóteses previstas no art. 9º e no inciso II, do § 1º, do art. 31,

da Lei Complementar n.º 101 de 04 de maio de

Parágrafo único. Não serão passíveis de

limitação as despesas concernentes às ações nas áreas de educação, saúde,

assistência social ou as destinadas a situações emergenciais de risco.

Art.

I -

As obras em execução terão

prioridade sobre novos projetos;

II -

As despesas com vencimentos,

subsídios, salários, dívidas públicas e encargos sociais terão prioridade sobre

as ações de expansão dos serviços públicos;

III -

As ações delineadas para

cada setor do anexo I, desta Lei, terão prioridade sobre as demais.

Art. 27. Além de observar as demais diretrizes

estabelecidas nesta Lei, a alocação dos recursos na lei orçamentária e em seus créditos

adicionais será feita de forma a propiciar o controle de gastos das ações de

governo.

CAPÍTULO V

DAS DISPOSIÇÕES SOBRE

ALTERAÇÕES

NA LEGISLAÇÃO TRIBUTÁRIA

Art. 28. Na estimativa das receitas constantes do projeto

de lei orçamentária, poderão ser considerados os efeitos das propostas de

alterações na legislação tributária.

Parágrafo Único. Quaisquer Projetos de Lei

que concedam ou ampliem incentivos ou benefícios de natureza tributária ou

financeira, da qual decorram renúncias de receitas, deverão estar acompanhados

de estimativa de impacto orçamentário-financeiro no exercício em que se iniciar

sua vigência e nos dois subsequentes e deverão obedecer aos requisitos

definidos no art. 14, da Lei Complementar nº. 101 de 04 de maio de 2000.

Art. 29. Fica o Poder Executivo autorizado a rever a

legislação tributária municipal, visando promover a justiça fiscal e elevação

da capacidade de investimento do município.

CAPÍTULO VI

DAS DISPOSIÇÕES RELATIVAS ÀS

DESPESAS COM

PESSOAL E ENCARGOS SOCIAIS

Art. 30. Os Poderes Executivo e Legislativo na elaboração de suas estimativas

para pessoal e encargos sociais, terão como limites, observados os arts. 19 e

20, da Lei Complementar n º. 101 de 04 de maio de 2000, o valor da projeção da

folha para 2015, considerando os acréscimos legais, inclusive alterações de

planos de carreira e admissões para preenchimento de cargos.

Art. 31. Fica excluída da proibição prevista no inciso V,

parágrafo único, do art. 22, da Lei Complementar n.º 101 de 04 de maio de

Art. 32. A concessão

de qualquer vantagem ou aumento de remuneração, inclusive reajuste, s criação

de cargos, empregos e funções ou alteração de estrutura de carreiras, bem como

a admissão ou contratação de pessoal, a qualquer título, pelos Poderes

Executivo e Legislativo, somente serão admitidos se, cumulativamente:

I -

Houver prévia dotação

orçamentária suficiente para atender às projeções de despesas de pessoal e aos

acréscimos dela decorrentes;

II -

Observados os limites estabelecidos

na Lei Complementar n.º 101 de 04 de maio de 2000;

CAPÍTULO VII

DAS DISPOSIÇÕES FINAIS

Art. 33. São vedados quaisquer procedimentos, no âmbito dos sistemas de

orçamento, programação financeira e contabilidade, que viabilizem a execução de

despesas sem que seja comprovada a suficiente disponibilidade de dotação

orçamentária.

Art. 34. Caso o Projeto de Lei Orçamentária não seja

sancionado até 31 de dezembro de

§ 1º Considerar-se-á

antecipação de crédito à conta da Lei Orçamentária a utilização dos recursos

autorizada neste artigo.

§ 2º Eventuais saldos

negativos, apurados em consequência de emendas apresentadas ao projeto de lei

na Câmara Municipal e do procedimento previsto neste artigo, serão ajustados

após a sanção da Lei Orçamentária Anual, através da abertura de créditos

adicionais.

§ 3º Não se incluem no limite

previsto no caput deste artigo, podendo ser movimentadas em sua totalidade, as

dotações para atender despesas com:

I -

Pessoal

e encargos sociais;

II -

Benefícios

previdenciários a cargo do IPC;

III -

Serviço

da dívida;

IV -

Pagamento

de compromissos correntes nas áreas de saúde, educação e assistência social;

V -

Categorias

de programação cujos recursos sejam provenientes de operações de crédito ou de

transferências da União e do Estado;

VI -

Categorias

de programação cujos recursos correspondam à contrapartida do Município em

relação àqueles recursos previstos no inciso anterior;

VII -

Conclusão

de obras iniciadas em exercícios anteriores a 2016 e cujo cronograma físico,

estabelecido em instrumento contratual, não se estenda além do 1º semestre de

2016;

VIII -

Pagamento

de contratos que versem sobre serviços de natureza continuada.

Art. 35. O

Poder Executivo divulgará, no prazo de trinta dias após a publicação da Lei

Orçamentária Anual, o Quadro de Detalhamento da Despesa - QDD, discriminando a despesa

por elementos, conforme a unidade orçamentária e respectivos projetos e

atividades.

Art. 36. Os créditos especiais e extraordinários

autorizados nos últimos 04 (quatro) meses do Exercício Financeiro de 2015 poderão

ser reabertos, no limite de seus saldos, os quais serão incorporados ao

orçamento do Exercício Financeiro de 2016, conforme o disposto no § 2º, do art.

167, da Constituição Federal.

Parágrafo único. Na reabertura dos créditos a que se refere

este artigo, a fonte de recursos deverá ser identificada como saldos de

exercícios anteriores, independentemente da fonte de recursos à conta da qual

os créditos foram abertos.

Art. 37. Para efeito do § 3º, do art.16, da Lei

Complementar nº. 101, de 04/05/2000, entende-se como despesas irrelevantes,

aquelas cujo valor não ultrapasse, para bens e serviços, os limites dos incisos

I e II, do art. 24 da Lei 8.666/93.

Art. 38. Fica sob a responsabilidade da Secretaria

Municipal de Gestão e Planejamento, a coordenação e elaboração do Projeto de

Lei Orçamentária para o exercício de 2016, em conformidade com a Constituição

Federal e a Lei Complementar nº 101/00.

Art. 39. O Poder Executivo enviará à

Câmara Municipal até 31 de outubro do corrente, o Projeto de Lei Orçamentária

para o exercício de 2016 e anexos, de acordo com a Lei Orgânica Municipal e

suas alterações.

Art. 40.

Esta Lei entrará em vigor na data de sua publicação, revogando-se as disposições em contrário.

Cariacica-ES, 17 de julho de 2015.

GERALDO LUZIA DE OLIVEIRA JUNIOR

Prefeito Municipal

Art. 4º, Lei Complementar

101/2000

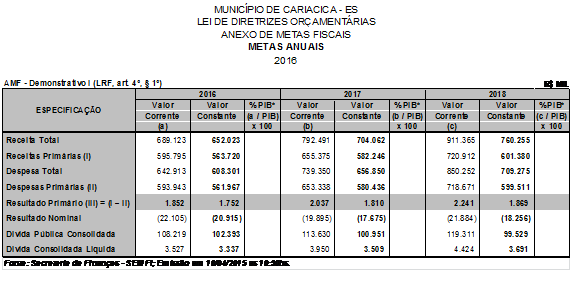

§ 1º METAS ANUAIS, RELATIVAS À RECEITA, DESPESA, RESULTADO NOMINAL E

PRIMÁRIO E MONTANTE DA DÍVIDA PÚBLICA (VALORES CORRENTE E CONSTANTE);

§ 2º, I. AVALIAÇÃO DO CUMPRIMENTO DAS METAS RELATIVAS AO ANO ANTERIOR;

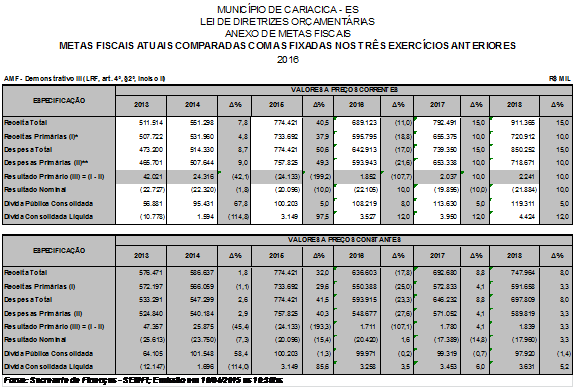

§ 2º, II. METAS FISCAIS ATUAIS COMPARADAS COM AS FIXADAS NO 03

(TRÊS)EXERCÍCIOS ANTERIORES;

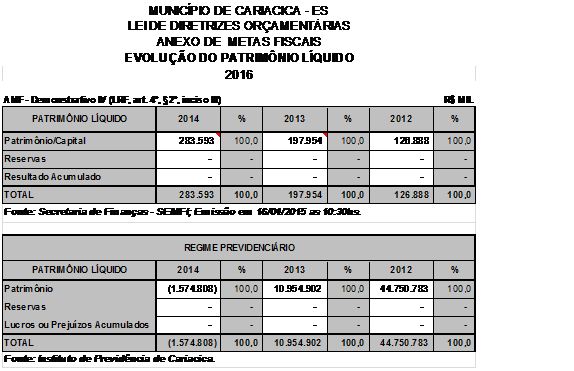

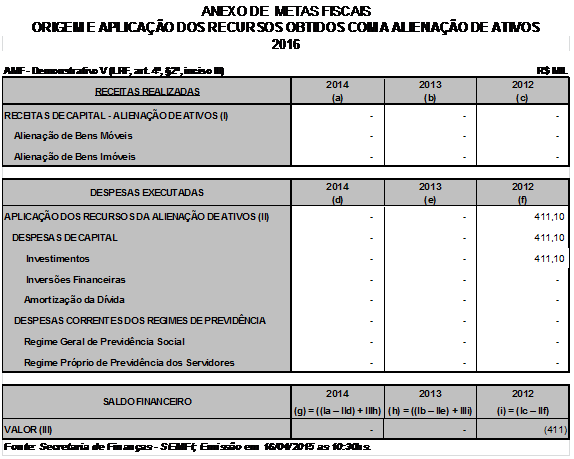

§ 2º, III. EVOLUÇÃO DO PATRIMÔNIO LÍQUIDO; DEMONSTRATIVO DA ORIGEM E

APLICAÇÃO DE RECURSOS OBTIDOS COM A ALIENAÇÃO DE ATIVOS;

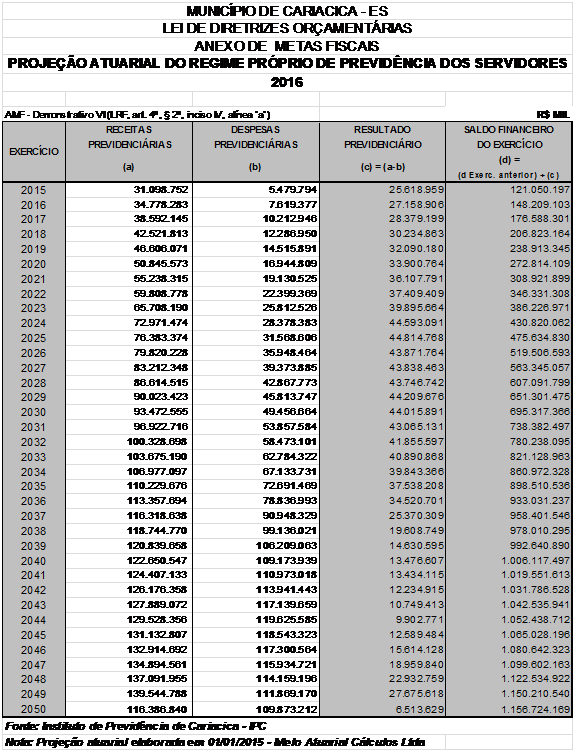

$ 2º, IV. PROJEÇÃO ATUARIAL DO REGIME PRÓPRIO DE PREVIDÊNCIA;

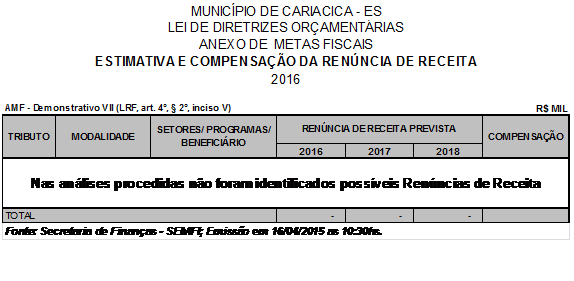

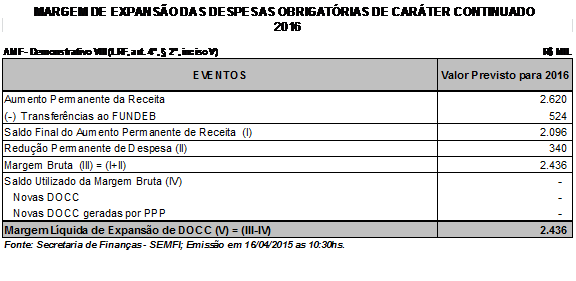

$ 2º, V. ESTIMATIVA E COMPENSAÇÃO DA RENÚNCIA DE RECEITA E MARGEM DE

EXPANSÃO DAS DESPESAS OBRIGATÓRIAS DE CARÁTER CONTINUADO;

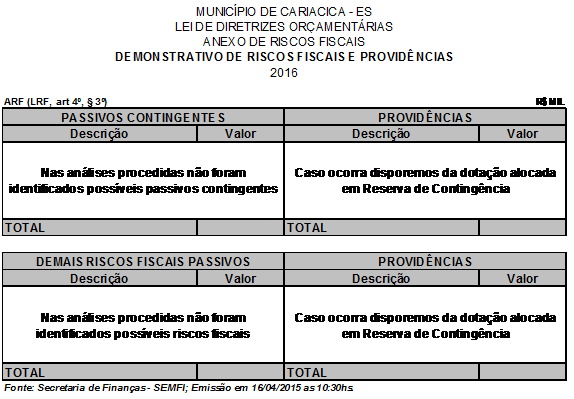

ANEXO DE RISCOS FISCAIS

$ 3º DEMONSTRATIVO DE RISCOS FISCAIS E PROVIDÊNCIAS.

Este texto não substitui o original

publicado e arquivado na Prefeitura Municipal de Cariacica.